2016车险新规攻略,除了保费变化,买车也有影响

同,有哪些是直接影响到了自己。再买保险和购车之前,我们都应当对新规则有所了解,不然自己很有可能会因为不了解新规则而比别人多出了许多的费用,甚至容易上当受骗。

①按车辆实际价值计算保费,同价不同款汽车保费不同

费改前,车主购买保险时是按新车购置价来确定保险费用的。费改后,车辆是以实际价值确定保费投保车损险的,发生全损时,车辆即可获得实际损失的赔偿。比对费改前,消费者需要支付的费用也会更低。

费改之后,引入了“零整比”概念。(就是车辆零件的价格和整车价格的比例)如果同价格车辆投保,那么车型不同,其所交保费也不同。小编,举例说明:在以前的规则下,20万的大众和20万的宝马,他们由于新车售价是相同的而导致保费也是相同的,但由于宝马的零配件要更贵一些,明显20万的宝马在事故损失相同的情况下,维修费用高于20的大众,那对大众车主来说,是不是有点不划算呢。新规之后,保费会根据零整比的高低而决定。所以,我们在选购车辆时,需要先了解,查询该车的零整比,否则每年可能都会多花保费。

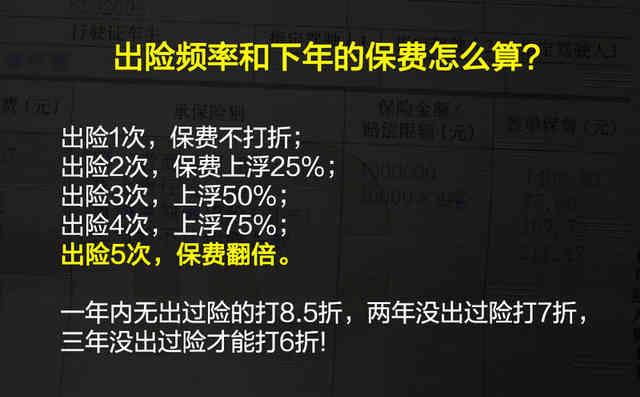

②出险越少,驾驶习惯好,保费越低

费改后保险公司给出的价格高低,不仅会取决于车主上一年的出险率,还要参照车主的驾驶行为习惯和驾驶风险。简单计算一下,上一年没有出险,综合算下来,车险费率最低可以享受到基准费率的6折,如果连续两年没出险,保费最低可以打5折,如果连续3年(或以上)没出险,保费最低可以打到4折左右。

不过,小编在此需说明的是,交强险和商业险是两个独立的部分,交强险相对基数较小,按比例上浮的话,增幅不大。我们以950元为例,上浮一成也就95元,相对商业而言,增幅还是在可以接受的范围内。

小编举个例子:当你的爱车与其他车辆发生的事故较小,但你又不愿私了时,仍可打电话进保。不过,应当遵循先交强险后商业 险的赔偿顺序,先由保险公司在交强险责任限额范围内予以赔偿。打个比方,你在路边倒车入车位时,不小心碰到了对方的车辆前保,对方,索要的赔偿明显高于他 所受到的损失,你这时,大可不必担心出险会给你带来对第二年保费的影响。由于,车辆损失较小,当定损员来定损时,你可以选择不进车损险,自行修复。而由于 对方的车损不大,完全可以进交强险,赔付解决,这样一来,就完全避免了对方漫天要价,但又不愿打电话进保,而带来的两难境地。

③新规扩大保险责任范围

被保险人或司机的家人可在三责险项下进行赔付,相比过去撞到自家人保险不赔情况,费改之后,其保险责任的范围变得更广了。除此之外,因为台风、 热带风暴、暴雪、冰凌、沙尘暴、冰雹等自然灾害所导致的车辆损失,也增加到车损险保险责任中,各险种也均删除了多项责任免除约定。

④增加“代位求偿”权

简单来说就是,当本人遇到对方负全责的保险事故,如果对方因为投保额不足,或者没有能力赔偿,受损一方可以要求自己的保险公司先行赔付,然后由保险公司负责向对方追偿。

新的保险规则的出台,主要是基于:不断攀升的汽车零部件价格、人工成本、人伤医疗成本,激烈竞争下不断上涨的渠道费用等造成了各家保险公司车险业务的成本大幅增加,并将面临亏损困境,这样的局面下推出的。其目的,主要是控制1、控制保险公司的成本。2、让那些少出险,不出险的车主得到更多的优惠。3、车险与维修费用相挂钩并扩大保险范围。

对于,这样的新规,我们车主除了在平时驾驶时要做到安全驾驶外,更要对自己车辆一些易损件的维修费用有一定的了解,这样才可以在出险和还是自行修复上,做一个权衡。