6月份全国二手车交易量环比下降1.45%

8月1日,中国汽车流通协会在月度形势分析会上发布了2016年6月全国二手车市场分析报告。中国汽车流通协会副秘书长沈荣,详细全面的分析了6月 份全国二手车市场交易量环比下降的原因并对下半年二手车交易量进行了预估,坦言,如果二手车市场还是处于一种比较平淡的,没有热点,没有动力推动的平稳的 态势,极有可能今年的二手车市场还会徘徊在千万辆市场的门槛上!

以下为沈荣演讲实录:

各位媒体朋友,大家下午好!以往我跟大家交流的时候,都是属于比较亢奋的状态,很重要的一点是确确实实二手车给我们带来更多的是惊喜,但是今天说实在 话,可能我这种亢奋的劲头显现的会有一个很大的折扣,恐怕不仅仅是因为天气的原因,事实上今年上半年,特别是3月份,应该说对于二手车行业来说,是好事不 断,好的消息层出不穷,但是这样一个喜人的春天的局面,没有延续下来,似乎和我们现在自然界的风雨雷电交加的自然气候的条件也有一个相呼应的症状。

应该说从3月份到今天,我隐隐约约的有一种感觉,我们是不是在经历二手车行业新的调整阶段,或者说是困难的时期?我们先后可以看到,一方面3月份国八 条出台之后,虽说相继出现了八个省的解禁限迁的政策,但之后,特别是最近一段时间,大家所看到的,关于二手车行业和市场,相关的信息似乎都不是很让我们感 到欣慰,感到亢奋。

大家从政策层面看到的是环保部出台的相关政策,这样一个政策重新界定了国四,这使得我们在之前所看到的,包括辽宁葫芦岛等相关城市在内的部分地区的解禁限迁的政策又有所回潮。

在那之后,我们原来预计的在国务院督查办大力度的工作督查基础上,会有更多的省份出台回应国八条相关的落地政策,但是非常遗憾的是,到今天为止,我们 还是停留在,上个月我们在重庆开大会的时候,提到的这些城市,这些省份,到今天我们都没有任何新的信息能够跟大家分享。这说明在政策落实的过程当中,我们 可能还有很多的工作要继续,有很多的问题恐怕不仅仅是一纸文书就能够解决的。这可以说进入八月份后,我们二手车行业面临的一种困惑,或者说是一种无奈。

从另一个方面来说,在二手车行业内部,我们最近接替看到的几个消息,这几个消息都涉及到行业之前很活跃的领军的企业,这些消息都不是像之前看到的,某 某企业又融到了多少钱,某某企业又怎样的利好消息。而看到的是大规模的收缩,我们企业借壳上市计划的受阻,这样的消息能够在这样一个阶段同时出现,我觉得 我们作为二手车行业的从业者来说,作为我个人来说,是应该引起关注。

而且从2016年1月1号开始到现在,大家恐怕还没有听到哪些企业又有巨大的在资本市场上成功的运作。应该说,在去年下半年之前,中国的二手车行业确 实是经历了一个很好的发展期,我们二手车行业跟资本市场的“蜜月旅行”,应该说是度过了一段美好的时光,但是这段时光没有延续。到今天我们看到的二手车行 业还没有出现因政策利好所带来巨大转机的时候,二手车行业又在经历资本市场的寒冬,这样的状况恐怕对未来一段时间,对于中国的二手车行业和二手车众多企业 来说是一个考验,对于某些企业来说,恐怕这种考验是关乎生死存亡的。

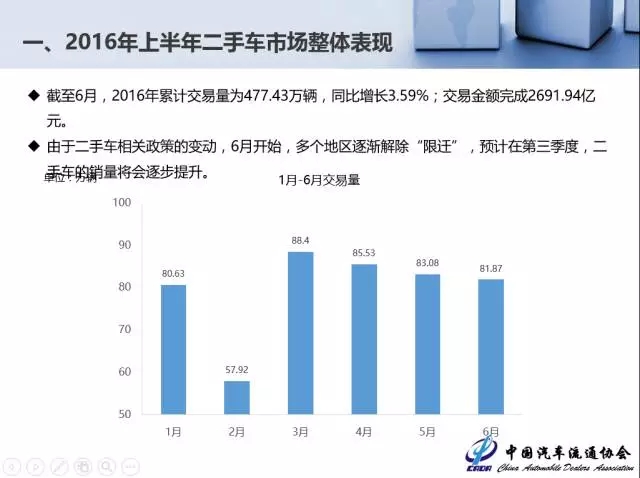

在这样的背景条件下,我们也会看到的是我们的市场没有能够达到之前所预期的状况,没有让大家看到欣喜的景象。我们实际上从年初开始,二手车整体运行状 况一直是在我们的期望值以下。虽然我们还是保持在现在为止的正增长,但是和我们之前的预期,包括3月份政策出台之后,我们也曾经期待这样的政策能够转化成 现实世界的成绩呈现给大家,上半年我们累计的交易量仅仅完成了477.43万辆,同比增长3.59%,这样的增幅应该是在近几年当中,我们的二手车市场还 不曾出现。这样的状况和之前所对二手车行业的一种期待和预测应该说大相径庭。

从交易额来说2691.94亿元还算是给我们一种安慰,毕竟我们去年总的交易额是在5500亿,时间过半,任务没有过半。我们的期望是在今年能够非常 稳妥的进入千万辆时代,从目前的状况来说,我们真的是要重新的审视一下二手车行业,是不是我们之前的预期过于乐观。我们之前所看到的二手车行业的快速的膨 胀和增长里面是不是存在着泡沫的因素。毕竟当资本的市场和二手车行业的对接,出现了逆向的变化,二手车是不是已经回归到了理性的增长状况,而这种理性的增 长状况又是在现实条件下不能够支撑有迅速的增长,那么应该说是摆在我们面前的一个课题。

我们现在所预见的在6月之后的多个地区取消限迁政策的利好,这样的环境改变,在今天8月1号我们恐怕又要对这样的预期做一个新的考量,这种考量会变得 更冷静。从六个月实际的运行情况,大家可以看到,除了2月份,是由于季节性因素的影响,但是从3月份之后的逐月的交易量的收缩,也反映了今年二手车市场确 确实实,到现在为止,给我们的数据显现是不容乐观的。

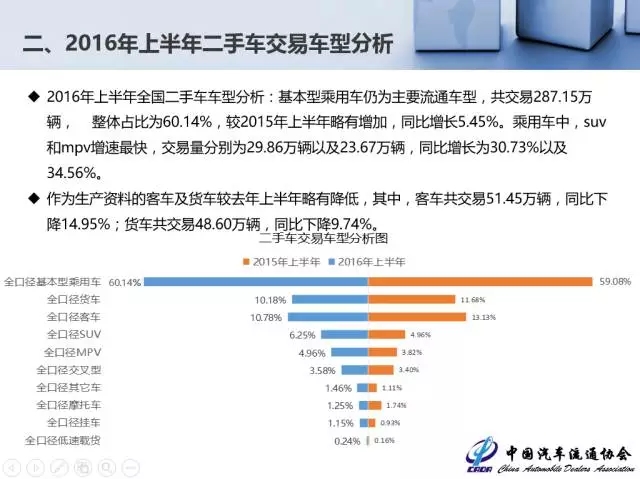

基本型乘用车依然是我们二手车交易的主角,完成的交易量是287.15万辆,占比60%。在之前,我印象当中,上个月的时候,二手轿车的交易占比占 58%,不到60%。现在整个上半年我们占比是达到60%,和2015年相比,增长幅度只有5.45%,这样的低水平的增幅,对于整个二手车市场的运行状 况和大家的期待相比来说,确确实实是比较惭愧的一个数据。

在SUV和MPV的交易量相对来说,倒是让我们感到一丝慰藉,交易量分别为29.86万辆以及23.67万辆,这也说明在整体的汽车市场出现转型升级 的过程当中,我们的二手车市场也能够折射出市场消费升级的态势,SUV和MPV正向的高速的增长,也反映出了市场当中的产品结构,消费需求结构的变化,这 种变化对于在温和当中的二手车市场来说,还是一个比较正向积极的推动作用。

作为客车、载货车这样的生产资料也好,经营工具也好,上半年二手车增长呈现下降的趋势,其中客车下降14.95%,一方面反映了我们在二手车市场当中 车型结构的冷暖不一的变化情况,另一方面也折射出来,中国经济增长趋于稳定,或者进一步收窄的态势下,在二手车市场当中,用于经营的载货汽车和客车应该说 也同样出现了增长乏力的态势。事实上我们多年来看到的在二手车市场当中的作为生产资料的载货汽车和载客车,应该说在某种程度上也是二手车行业“晴雨表”重 要的指标,也在折射着经济的活跃度。

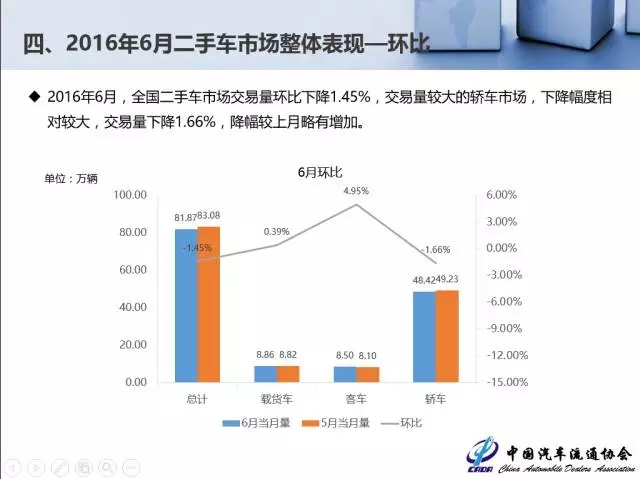

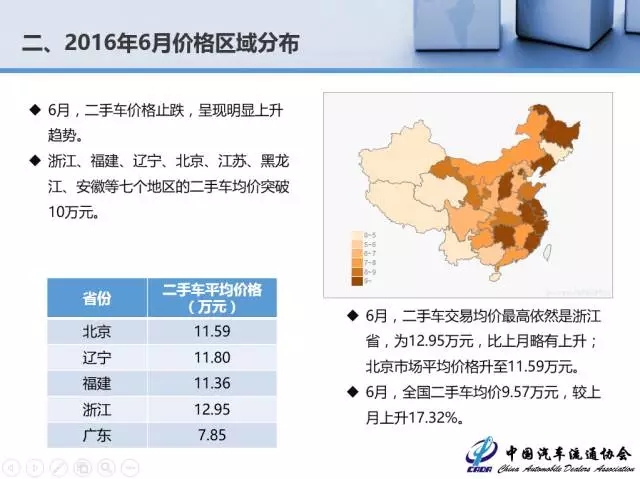

从6月份当月来说,完成的交易量81.87万辆,在上个月收窄的基础上,6月份又有进一步下降,环比下降1.45%,从交易金额来说,环比上升 2.02%。这里面强调一下关于价格的问题,毕竟今天看到的是当市场的预期有所增长,部分地区开始出现局部的放宽和政策宽松的背景影响下,很多的二手车商 开始“惜货”,这样的过程就在供和求的关系上形成新的配比的变化,这样的变化使得二手车的价格出现了这样的波动的态势。

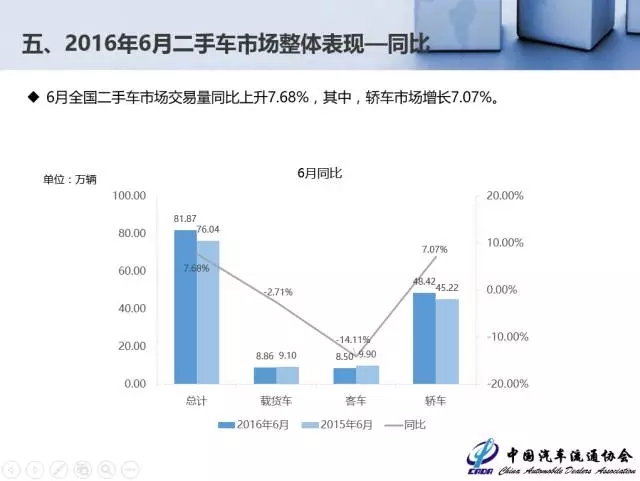

从6月份来说,环比下降1.45%,交易量比较大的二手轿车交易下降1.66%。从比对的图表上大家可以看到,6月份二手车市场整体的变化情况与去年 同期相比,虽然说没有明显的量上的波动,但是这样一种平衡,这样的一种相对数值的相当,也折射出今年的市场和我们预期有比较大的反差。

二手车市场的总量,轿车市场增长了7.07%,这是1至6月份的,我们和去年相比,全国的二手车市场交易量上升了7.68%,轿车上升了7.07%。 应该说我们的市场从整体上说,和去年同期的对比当中还是有所增长,但是从目前的情况来说,我们之前对于整体市场上的预估:今年达到双位数的年度的增长幅度 来说,我们确实有一些担忧。

从地区的分布来说,我们也看到,在目前的二手车交易的区域划分当中,也存在着这样的一种,华东地区的占比更加的稳固,32.2的占比比例,进一步确立 了在全国区域市场中的主导地位,华北地区达到19.37%,中南地区19.21%,西南地区14.41%,西北地区5.68%,东北地区9.14%。国八 条当中提到的京津冀,江浙沪在政策层面上对区域政策的调整的要求不是那么严苛,和我们区域当中,市场所形成的更多的作为二手车车源的供应和车源的输出方, 从这方面来说,也可以看到,这两个主要的区域,作为成熟的二手车市场的特征,相比较其他区域来说,更加的明显,更加的突出一些。

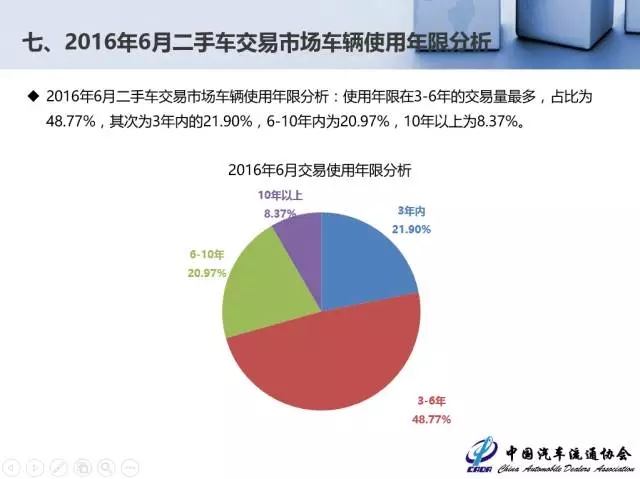

从二手车车龄来说,今年上半年整体各个月份的二手车交易在车龄的结构上没有太多的变化,我们现在以6月份的车龄的变化情况和构成情况来反映上半年二手车市场在车龄结构上基本的配置和构成比值。

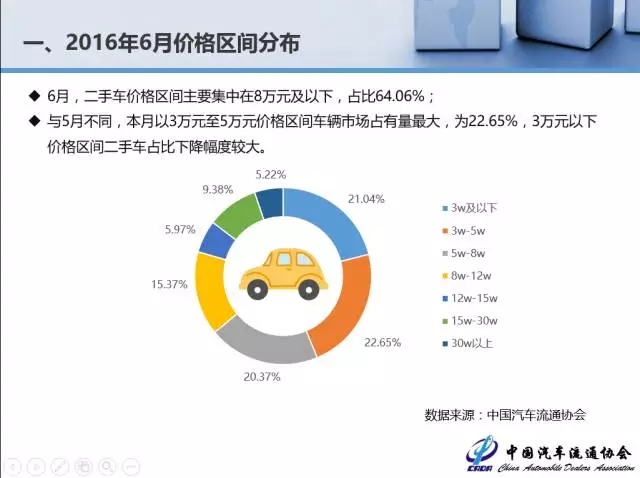

3到6年占48.77%,将近50%,3年之内占21.9%,从这个划分上,我们可以看到,我们的二手车的车源的结构正在发生一个比较明显的变化,就 是二手车的车龄正在趋于年轻化。车龄的时限越短,说明二手车交易的活跃度,一个侧面体现着积极的活跃的态势。从车价上可以看到这样的变化,3万及以下的二 手车的占比是达到了21%,3到5万的22.65%,5到8万的20.37%。目前车价价格低廉还是反映了二手车市场整体的特质,这样的信息传导到社会公 众当中,大家的认识更是强化了这样的印象,二手车之所以这么多人消费,重要的还是在于价格相对的低廉。我个人的理解,更多的相对活跃的车型还是集中在低端 的小车上,在其他的八万以上的车型我们市场当中相对来说交易规模不是很大,占比也就相对来讲小一点,这也就印证了我们的市场在2009年之后汽车市场的发 展,其实也在初期显现这样的一种车型结构的变化,从初期的低端,到现在的终端向上的发展的态势。

6月份当月二手车的价格开始出现了止跌,呈现了上升的态势,从市场调研当中也看到了这一点。

以北京为例,北京二手车的车价在6月份的时候出现了将近10%的稳增长,很重要的一点,大家开始由于对政策落地的期待,众多的二手车商开始惜货,一些 消费者也开始在进行置换,前期的一些准备工作,这个过程当中,会使得北京这样的资源输出地,因为之前地域的限制,市场关系的影响所带来的价格的上扬的态势 开始得到遏制,二手车价有10%的下降,在北京地区出现这种状况,全国地区由于活跃态势的转变,也使得二手车的车价下降。

这种价格幅度折射反映的是二手车市场活跃度的提升,这种提升并没有带来二手车市场整体的交易规模迅速的膨胀,价格上下的波动,在一定程度上体现了季节 性的影响,在今年8月份看到二手车市场进入一个相对交易非活跃期,因为这个阶段,这个阶段六、七、八三个月是我们二手车市场在季节上的休渔期,这个时候交 易量呈现下降的态势。

前六个月没有达到我们所期待的增长幅度,里面有季节因素的叠加,但是更多的,我想强调的是我们对于二手车市场今天出现的比较反常的态势,我觉得市场后面,可能还有更多的内在的因素需要我们观察,需要我们挖掘,需要重新的审视和判断我们的市场。

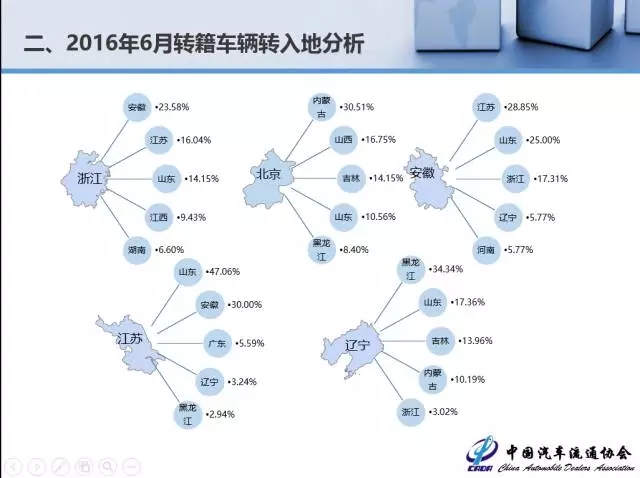

从二手车市场整体的流动性来说,我们今天所看到的由于政策壁垒,全国形成的二手车市场形成的进程还在迟滞,这样的状况尽管出现了我们所看到的转籍比例 的变化,包括浙江占40%,北京39%,这样的一种比例,活跃的区域应该说共性的特点,他们相对来说都是资源输出的地区,这样的资源输出相对的活跃,客观 上是我们内在市场的写照。

这种由于各方面因素的影响,特别是政策的壁垒没有完全打开之前,我们所付出的代价会很高,这也是在一个层面,我们价格上涨,二手车价格的上涨和这不无关联,因为这样的一种政策壁垒会带来的是二手车流转的时间的延长,流转成本的提升,自然销售的价格就会有所上涨。

从流动相对来说,有一定的收缩的地区来说,应该都是我们二手车市场相对来讲比较边缘化的区域。但是河北例外,主要的上述几个区域,所辐射的区域和范 围,以及概率情况,凸显的是二手车市场继续细分的统计所显现的区域市场当中对于跨区域流转,特别是对于资源输出城市有利和对于整体市场上这样的跨区域流转 的大市场流动格局的需要。

从车型上来说,我们今天所看到的六月份的车型结构和上个月几乎是如出一辙,也就是现阶段,整体的车型结构上,品牌上没有太多的变化,因为我们的大环 境,没有出现我们所期待的这样一种更大的根本性的改变,使得市场出现了钝化,这样的钝化使得我们整个二手车市场当中的运行呈现相近的趋势。相近即停滞,包 括我们的产品投放,包括交易的活跃度等等一系列的市场,都处在一个停滞的状态当中,这样的停滞在某种意义来说,会在未来的一段时间波及和影响到我们的新车 市场,我们之前所期待的依托于二手车市场的活跃,去唤醒置换,通过置换的复苏使得新车市场有新的明显的增长的期盼,恐怕又要被延迟。

从这样的情况来说,我们现在对于电商的口径应该说是我们之前在这样的一种状态下,市场整体上,在保持相对活跃的状态下,对于二手车电商有着更多的关 注,但是今年以来,我想在座的各位媒体朋友,都会看到一点,就是在二手车行业当中,我们之前对于电商的关注度,正在有所降温。

这样的一种降温,恐怕会对我们电商在二手车行业和二手车流转过程当中所体现的作用会有一个重新的审视和评判。今天中国的二手车行业已经越来越多强调O2O,强调的是线上和线下有机结合。而谈到线上,更多强调的是线上的一种服务功能与作用,而不是电商。

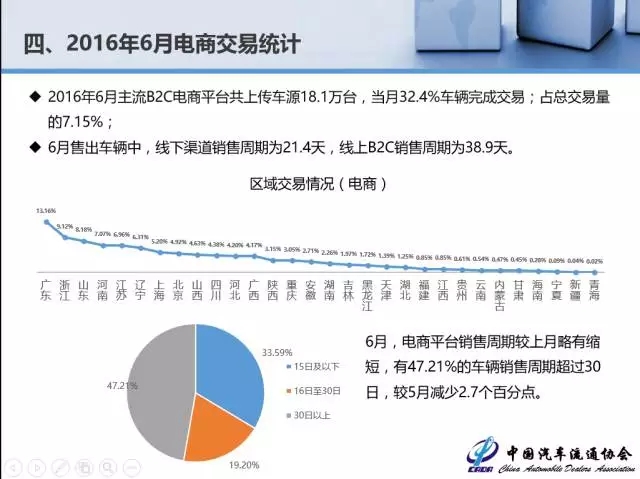

之前可能在某种程度上,对于二手车电商的某种神话。特别是资本的有所下降和降温的时候,我们今天看到的全国的不同地区的电商平台的交易的情况,6月份 当月主流的B2C平台上车辆18.1万辆,当月完成的交易占比32.4%,占总交易量是7.15%,应该说这个比例并不高,在我们目前的二手车市场整体增 长接近于零的状态下,我们的电商平台占比应该说并不高。

在线下销售的周期是21.4天,线上是38天,我记得上个月跟大家分享这个数据的时候,当时线上的交易周期比21.4天要长,现在应该说交易的周期在 缩短,但是缩短的时间并不足以印证二手车流转速率的提高,在今天,只是在数字上简单的数字变化,并不能够反映出二手车行业在质上的调整,或者说在质上更多 的利好方向的转变。6月电商平台销售周期较上个月有缩窄,比5月份少了2.7%。

整体来说上半年二手车市场虽然接近500万辆,但是没有达到我们的预期。整个二手车市场的运行,并没有像我们在年初的时候,特别是在3月份,当政策利好出台之后,我们对于二手车市场比较乐观的预测和期待。

下半年二手车市场度过现阶段的季节性交易淡期之后,9月份是否会迎来复苏的正向的增长,我们也在热切的期待。中国汽车流通协会现在在和行业的很多企业 一道,在做一项工作,那就是我们现阶段国八条政策在全国各地实际的推展情况究竟进行到哪一步,究竟在哪些方面遇到了困难和问题,二手车行业的同仁们,又在 做怎样的努力去改变?毕竟我们看到的是在之前可能由于互联网电商的一种热膨,由于资本的助推,我们的市场不断的有新的热点,有新的动力在接续,但是今年上 半年我们似乎缺乏这样的一种动力的推进,缺乏热点的转换,使得二手车市场从3月份到现在,始终处于一种比较平淡的,没有热点,没有动力推动的平稳的态势, 这种平稳的态势,如果延续下去的话,极有可能带来今年的二手车市场还会徘徊在千万辆市场的门槛上。这个对于整个行业,包括这个行业众多的参与者给他们带来 期望上的失望,而带来这个行业内生动力的衰减,这恐怕是我们谁都不希望看到的,谢谢大家。